4.1.4 LAS CUENTAS DE CRÉDITO

La cuenta de crédito es un contrato de carácter mercantil en virtud del cuál se concede un límite de disponibilidad de crédito en función de una garantía y según unas condiciones determinadas.

Su operativa es idéntica a la de una cuenta corriente, admite todo tipo de cargos y abonos, y la disponibilidad de fondos no puede sobrepasar el límite concedido. Puede formalizarse sobre una cuenta corriente ya existente.

Tipos de interés

Interés deudor: tipo de interés aplicado sobre el saldo dispuesto. Puede ser un tipo fijo o un tipo variable. Si sobrepasamos el saldo disponible de crédito normalmente se aplica un tipo de interés más alto sobre el mayor saldo excedido que hayamos tenido en el período de liquidación

Interés acreedor: es aquel que remunera los saldos positivos.

Tipo de interés sobre saldos excedidos: la entidad financiera cobrará un tipo superior al deudor por los saldos excedidos del límite del crédito

Interés acreedor: es aquel que remunera los saldos positivos.

Tipo de interés sobre saldos excedidos: la entidad financiera cobrará un tipo superior al deudor por los saldos excedidos del límite del crédito

Comisiones

Comisión de apertura y estudio: se produce en el momento de la formalización de la operación, cargándose automáticamente en la cuenta. Esto quiere decir que actúa como una primera disposición de dinero en la cuenta.

Corretaje de fedatario público: este gasto proviene de la intervención de la póliza por el corredor de comercio.

Comisión sobre el saldo medio no dispuesto: se calcula sobre el saldo medio no dispuesto y se liquida trimestralmente. Esta comisión se calcula sobre aquel saldo medio puesto a disposición de la empresa y que no ha sido utilizado durante el período de liquidación.

Comisión sobre el mayor saldo excedido: En algunas ocasiones también me pueden cobrar una comisión sobre el mayor saldo excedido del límite.

Se trata de una operación que, por su finalidad, se suele formalizar a corto plazo, normalmente a un año, con liquidación trimestral de intereses

Se instrumenta en una póliza de cuenta de crédito, intervenida por un fedatario mercantil.

El saldo varía en función de los cargos y abonos que se realicen en dicha cuenta.

EjemploComisión de apertura y estudio: se produce en el momento de la formalización de la operación, cargándose automáticamente en la cuenta. Esto quiere decir que actúa como una primera disposición de dinero en la cuenta.

Corretaje de fedatario público: este gasto proviene de la intervención de la póliza por el corredor de comercio.

Comisión sobre el saldo medio no dispuesto: se calcula sobre el saldo medio no dispuesto y se liquida trimestralmente. Esta comisión se calcula sobre aquel saldo medio puesto a disposición de la empresa y que no ha sido utilizado durante el período de liquidación.

Comisión sobre el mayor saldo excedido: En algunas ocasiones también me pueden cobrar una comisión sobre el mayor saldo excedido del límite.

Se trata de una operación que, por su finalidad, se suele formalizar a corto plazo, normalmente a un año, con liquidación trimestral de intereses

Se instrumenta en una póliza de cuenta de crédito, intervenida por un fedatario mercantil.

El saldo varía en función de los cargos y abonos que se realicen en dicha cuenta.

En esta cuenta puede operarse de igual forma que en una cuenta corriente. Durante su periodo de vigencia, pueden domiciliarse en ella todo tipo de pagos y abonos.

Y el saldo medio no dispuesto sobre el que se calculará la comisión de disponibilidad será:

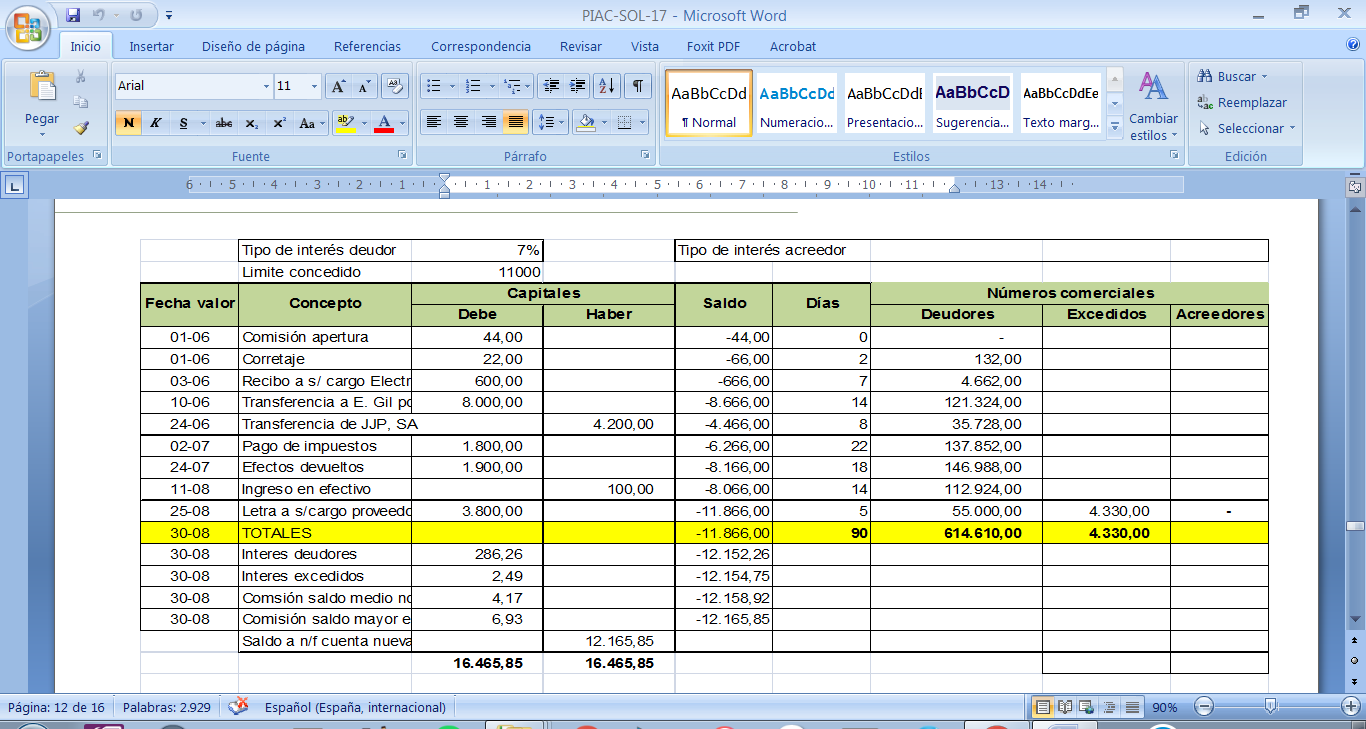

El saldo de los números comerciales excedidos (sobre el límite del crédito vendrá determinado por:(SALDO QUE EXCEDE AL LÍMITE – LÍMITE DEL CRÉDITO) x Días excedidosUn banco tiene las siguientes condiciones para la concesión de créditos:

• Comisión de apertura: 0,4% (mínimo 20 €)

• Comisión sobre saldo medio no dispuesto: 0,1%

• Comisión sobre saldo mayor excedido: 0,8%

• Corretaje: 0,2%

• Intereses para saldos acreedores: 0,10%

Liquida la siguiente cuenta de crédito sabiendo que presenta las siguientes características:

• Límite del crédito: 11.000 €

• Intereses deudores del crédito: 17%

• Intereses sobre exceso de crédito: 21%

• Fecha de apertura: 1 de junio

• Fecha de liquidación: 30 de agosto

Los movimientos producidos en esta cuenta son los siguientes:

Fecha

|

Concepto

|

Capital

|

F. Valor

|

3 – 6

|

Recibo a s/ cargo de ELECTRICIDAD SOLUZ

|

600

|

3 – 6

|

10 – 6

|

Transferencia a E. GIL por pago fra. 32

|

8.000

|

10 – 6

|

23 – 6

|

Transferencia de JJP, SA

|

4.200

|

24 – 6

|

2 – 7

|

Pago de impuestos

|

1.800

|

2 – 7

|

24 – 7

|

Efectos devueltos

|

1.900

|

24 – 7

|

10 – 8

|

Ingreso en efectivo

|

100

|

11 – 8

|

25 – 8

|

Letra a s/cargo proveedor ELL, SL

|

3.800

|

25 – 8

|

EJEMPLO Solución ejercicio 1

PRÁCTICA Solución ejercicio 1 (con funciones) Solución ejercicio 2

Soluciones 3, 4